Prowadzenie warsztatu samochodowego to nie tylko pasja do motoryzacji i umiejętności techniczne, ale także odpowiedzialność za powierzony sprzęt, narzędzia i, co najważniejsze, pojazdy klientów. W dynamicznym środowisku branży motoryzacyjnej, odpowiednie ubezpieczenie jest kluczowe dla zapewnienia stabilności finansowej i spokoju ducha. W tym artykule przyjrzymy się bliżej kosztom polisy ubezpieczeniowej dla warsztatu samochodowego w 2025 roku, analizując, co wpływa na ostateczną cenę i jak można ją optymalizować.

Koszt ubezpieczenia warsztatu samochodowego w 2025 co wpływa na cenę i jak ją obniżyć?

- Kluczowe czynniki wpływające na cenę (zakres, suma gwarancyjna, lokalizacja, rodzaj działalności, historia szkodowości).

- Szacunkowe widełki cenowe dla małego, średniego i dużego warsztatu.

- Konieczność rozszerzenia ochrony o mienie w pieczy dla samochodów klientów.

- Sposoby na obniżenie składki (porównanie ofert, inwestycje w zabezpieczenia).

Zrozumienie fundamentów: co wchodzi w skład ubezpieczenia warsztatu?

Ubezpieczenie warsztatu samochodowego to zazwyczaj pakiet kilku polis, które razem tworzą kompleksową ochronę. Podstawą jest ubezpieczenie od odpowiedzialności cywilnej (OC) działalności gospodarczej, które chroni przed roszczeniami osób trzecich. Jednakże, specyfika pracy w warsztacie wymaga znacznie szerszego zakresu ochrony. Obejmuje ona również ubezpieczenie mienia czyli budynku, maszyn, narzędzi, a także części zamiennych i materiałów. Kluczowe jest także zabezpieczenie powierzonych samochodów klientów, które w standardowym OC działalności nie zawsze są w pełni chronione. Dlatego tak ważne jest dobranie odpowiednich rozszerzeń, które uwzględnią wszystkie potencjalne ryzyka związane z prowadzeniem tego typu biznesu.

OC działalności: Twój obowiązkowy pancerz ochronny

Ubezpieczenie OC działalności gospodarczej jest fundamentem ochrony każdego przedsiębiorcy, w tym właściciela warsztatu samochodowego. Gwarantuje ono pokrycie ewentualnych szkód wyrządzonych klientom, podwykonawcom czy osobom postronnym w związku z prowadzoną działalnością. Może to być na przykład uszkodzenie pojazdu podczas naprawy, wypadek spowodowany przez pracownika czy niewłaściwe doradztwo. Mimo swojej podstawowej roli, standardowe OC często nie wystarcza, aby w pełni zabezpieczyć specyficzne ryzyka warsztatu, takie jak uszkodzenie drogiego sprzętu diagnostycznego czy odpowiedzialność za powierzone mienie o dużej wartości.

Ubezpieczenie mienia: Jak skutecznie chronić budynek, maszyny i cenne narzędzia?

Majątek firmy to jej serce. W warsztacie samochodowym składa się na niego nie tylko budynek, ale także specjalistyczne maszyny, precyzyjne narzędzia, części zamienne i materiały eksploatacyjne. Ubezpieczenie mienia chroni te elementy przed szerokim wachlarzem zdarzeń losowych, takich jak pożar, zalanie, przepięcie, czy uszkodzenia mechaniczne. Jest to inwestycja, która pozwala uniknąć paraliżu finansowego w przypadku nieprzewidzianych zdarzeń, zapewniając szybkie odtworzenie zasobów niezbędnych do dalszego funkcjonowania warsztatu.

Ochrona aut klientów: Kluczowe rozszerzenia, o których nie możesz zapomnieć

Powierzanie nam swoich samochodów przez klientów to ogromny kredyt zaufania. Standardowe OC działalności warsztatu zazwyczaj nie obejmuje odpowiedzialności za szkody powstałe na samochodach klientów, które znajdują się w pieczy warsztatu. Aby zapewnić pełną ochronę, niezbędne jest wykupienie odpowiednich rozszerzeń. Najczęściej stosowane są ubezpieczenie mienia w pieczy, które pokrywa szkody powstałe na samochodach klientów w wyniku zdarzeń losowych lub błędów warsztatu, lub specjalne ubezpieczenie OC komunikacyjne, które obejmuje odpowiedzialność warsztatu za szkody wyrządzone w ruchu drogowym podczas jazd testowych czy holowania.

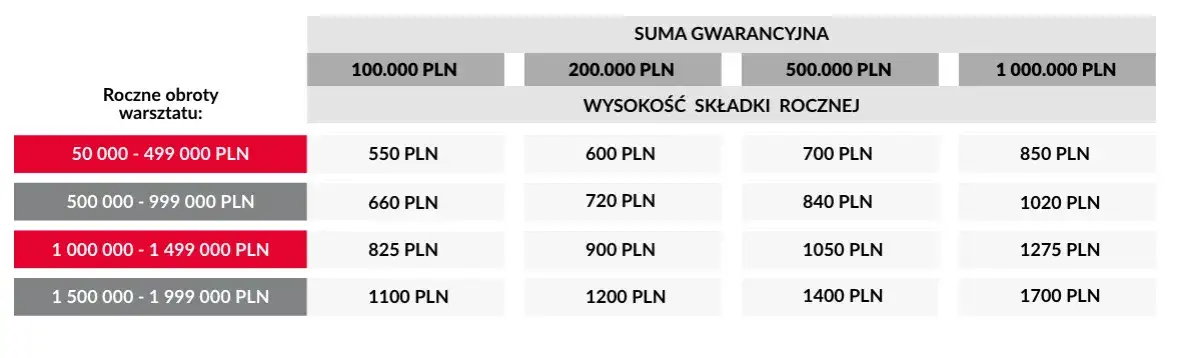

Ile kosztuje polisa dla warsztatu? Konkretne liczby i czynniki kształtujące cenę

Koszty ubezpieczenia warsztatu samochodowego są bardzo zróżnicowane i zależą od wielu czynników. Oto szacunkowe widełki cenowe na 2025 rok:

- Mały, jednoosobowy warsztat (tylko mechanika): Podstawowe OC działalności z sumą gwarancyjną 150 000 zł i podstawowe ubezpieczenie narzędzi może kosztować od 800 zł do 2 500 zł rocznie.

- Średniej wielkości warsztat (kilku pracowników, szerszy zakres usług): Kompleksowa polisa obejmująca OC z sumą 500 000 zł, ubezpieczenie budynku, maszyn, mienia klientów i narzędzi to koszt rzędu 4 000 zł - 9 000 zł rocznie.

- Duży serwis ASO lub blacharsko-lakierniczy: Z uwagi na wysokie wartości mienia (budynek, sprzęt diagnostyczny, komora lakiernicza) i drogie auta klientów, koszt pełnego pakietu ubezpieczeń może wynosić od 12 000 zł do nawet ponad 30 000 zł rocznie.

Co winduje cenę w górę? Analiza kluczowych czynników ryzyka

Ostateczna cena polisy ubezpieczeniowej dla warsztatu jest wypadkową wielu elementów. Oto najważniejsze z nich:

- Zakres ubezpieczenia: Im szersza ochrona, tym wyższa składka. Podstawowe OC to jedno, ale dodanie ubezpieczenia mienia, pojazdów klientów, kradzieży czy assistance znacząco podnosi koszt.

- Suma gwarancyjna i sumy ubezpieczenia: Wyższe kwoty, na które ubezpieczamy naszą odpowiedzialność i majątek, naturalnie przekładają się na wyższą składkę. Standardowe sumy dla OC warsztatu wahają się od 100 000 zł do ponad 1 000 000 zł.

- Lokalizacja i zabezpieczenia: Warsztaty zlokalizowane w dużych miastach lub obszarach o podwyższonym ryzyku kradzieży mogą liczyć się z wyższymi kosztami. Z drugiej strony, zainwestowanie w systemy alarmowe, monitoring czy solidne zamki może obniżyć składkę nawet o 10-20%.

- Wielkość i rodzaj działalności: Mały, jednoosobowy warsztat mechaniczny będzie płacił mniej niż duży serwis blacharsko-lakierniczy z komorą lakierniczą, która generuje dodatkowe ryzyko pożaru. Roczny obrót firmy również ma znaczenie.

- Historia szkodowości: Brak zgłoszonych szkód w ciągu ostatnich kilku lat to jeden z najlepszych sposobów na obniżenie składki. Każda szkoda w historii firmy może znacząco podnieść koszt odnowienia polisy.

Polisa szyta na miarę: kluczowe klauzule i rozszerzenia dla Twojej branży

Ochrona pojazdów klientów w praktyce: OC komunikacyjne vs. mienie w pieczy

Kwestia ochrony samochodów klientów w warsztacie jest niezwykle ważna. Standardowe OC działalności zazwyczaj nie obejmuje uszkodzeń czy kradzieży pojazdów pozostawionych w warsztacie. Ubezpieczenie mienia w pieczy jest rozwiązaniem, które pokrywa szkody powstałe na tych pojazdach w wyniku zdarzeń losowych, błędów warsztatu, a nawet kradzieży. Z kolei specjalne OC komunikacyjne może być potrzebne, jeśli warsztat wykonuje jazdy testowe lub holuje pojazdy chroni ono wtedy przed odpowiedzialnością za szkody powstałe w ruchu drogowym.

Klauzule specjalistyczne, które musisz znać: Wadliwe wykonanie usługi i błędy pracowników

W przypadku warsztatów oferujących usługi lakiernicze, kluczowa jest klauzula lakiernicza. Chroni ona przed skutkami wadliwego doboru lub aplikacji lakieru, co może prowadzić do kosztownych reklamacji. Podobnie, klauzule dotyczące błędów pracowników w innych obszarach naprawy są nieocenione, zapewniając ochronę przed roszczeniami wynikającymi z niedopatrzeń lub błędów w sztuce.

Co w przypadku kradzieży? Zabezpiecz swoje narzędzia i części na magazynie

Kradzież narzędzi czy części z magazynu to realne zagrożenie. Ubezpieczenie mienia od kradzieży z włamaniem i rabunku zapewnia ochronę finansową w takich sytuacjach. Ważne jest, aby suma ubezpieczenia odpowiadała faktycznej wartości posiadanych narzędzi i zapasów, a także aby stosować się do wymogów zabezpieczeń określonych przez ubezpieczyciela.

Jak realnie obniżyć koszt ubezpieczenia warsztatu bez utraty ochrony?

Audyt ryzyka: Zidentyfikuj słabe punkty, zanim zrobi to ubezpieczyciel

Przeprowadzenie audytu ryzyka w warsztacie to pierwszy krok do optymalizacji kosztów ubezpieczenia. Pozwala on zidentyfikować potencjalne zagrożenia od słabych punktów w zabezpieczeniach po procedury wewnętrzne które mogą być postrzegane przez ubezpieczyciela jako podwyższające ryzyko. Eliminacja lub minimalizacja tych ryzyk może prowadzić do lepszych warunków i niższych składek.

Porównanie ofert: Dlaczego warto poświęcić czas na rozmowę z kilkoma agentami?

Rynek ubezpieczeniowy jest konkurencyjny, a oferty poszczególnych firm mogą się znacząco różnić. Poświęcenie czasu na porównanie propozycji od kilku ubezpieczycieli, a nawet rozmowa z niezależnymi agentami, może przynieść znaczące oszczędności. Każdy ubezpieczyciel ma nieco inne podejście do oceny ryzyka i inne preferencje co do zakresu ochrony.

Inwestycja w bezpieczeństwo: Jakie systemy antykradzieżowe i PPOŻ dają największe zniżki?

Inwestycja w odpowiednie zabezpieczenia to nie tylko ochrona przed stratami, ale także sposób na obniżenie kosztów ubezpieczenia. Ubezpieczyciele często oferują zniżki za posiadanie:

- Systemów monitoringu wizyjnego (CCTV).

- Systemów alarmowych podłączonych do centrum monitorowania.

- Solidnych zamków i drzwi antywłamaniowych.

- Systemów ochrony przeciwpożarowej (np. czujniki dymu, gaśnice).

- Profesjonalnej ochrony fizycznej.

Wdrożenie tych rozwiązań może obniżyć składkę ubezpieczeniową nawet o 10-20%.

Negocjowanie warunków: Udział własny i franszyza jako sposób na niższą składkę

Świadome zarządzanie udziałem własnym (franszyzą redukcyjną) i franszyzą integralną może być skutecznym sposobem na obniżenie składki ubezpieczeniowej. Franszyza redukcyjna oznacza, że w przypadku szkody, ubezpieczyciel pokrywa część strat, a Ty ponosisz pozostałą kwotę (np. 500 zł). Franszyza integralna działa odwrotnie szkody poniżej określonej kwoty nie są pokrywane przez ubezpieczyciela. Wyższy udział własny w szkodzie zazwyczaj oznacza niższą składkę roczną.

Przeczytaj również: Jak otworzyć warsztat motocyklowy? Kompletny przewodnik krok po kroku

Podsumowanie i kluczowe wnioski dla Twojego warsztatu

Ubezpieczenie warsztatu samochodowego to złożony, ale niezbędny element zarządzania ryzykiem w Twoim biznesie. Przeanalizowaliśmy kluczowe czynniki wpływające na koszt polisy, szacunkowe widełki cenowe dla różnych wielkości warsztatów oraz najważniejsze rozszerzenia ochrony, które zapewnią Ci spokój ducha. Teraz wiesz, na co zwrócić uwagę, aby wybrać optymalne rozwiązanie.

- Koszty ubezpieczenia warsztatu są ściśle powiązane z zakresem ochrony, sumami ubezpieczenia, lokalizacją, specyfiką działalności i historią szkodowości.

- Pełna ochrona wymaga rozszerzenia podstawowego OC o ubezpieczenie mienia oraz ochrony pojazdów klientów (mienie w pieczy lub specjalne OC komunikacyjne).

- Inwestycja w zabezpieczenia (anty-kradzieżowe, PPOŻ) oraz porównywanie ofert to skuteczne sposoby na obniżenie składki.

Z mojego doświadczenia wynika, że wielu właścicieli warsztatów bagatelizuje znaczenie odpowiedniego ubezpieczenia, dopóki nie dojdzie do szkody. Pamiętaj, że polisa to nie tylko koszt, ale przede wszystkim inwestycja w bezpieczeństwo Twojego biznesu i jego ciągłość. Dokładne zrozumienie swojej polisy i świadome wybory mogą uchronić Cię przed nieprzewidzianymi wydatkami, które mogłyby zachwiać stabilnością Twojej firmy.

Jakie są Twoje doświadczenia z ubezpieczeniem warsztatu samochodowego? Czy któreś z wymienionych czynników miało największy wpływ na koszt Twojej polisy? Podziel się swoimi przemyśleniami w komentarzach!